伊朗与美以冲突切断海湾石油,却打通了非洲货币的任督二脉?

当霍尔木兹海峡的炮火撕裂“石油美元”的平静,全球支付体系中的——小币种业务,正迎来一场极限压力测试与版图重构。

自美伊冲突升级、霍尔木兹海峡被封锁以来,全球能源版图被迫重构。中国迅速转向非洲和俄国采购原油,这一变化不仅关乎能源安全,更在深刻地改变着跨境贸易的货币结算生态。

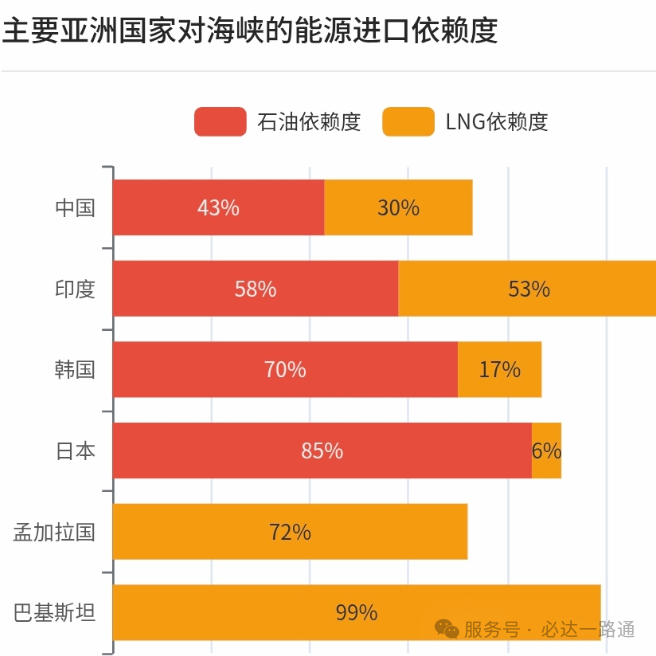

亚洲市场是海峡能源流向的主要目的地,日本和韩国石油脆弱性最高,而巴基斯坦和孟加拉国的LNG供应几乎完全依赖该航道。

虽然伊朗原油产量仅占全球产量4.5%

但是霍尔木兹海峡承载着全球约30%的海运石油贸易

美伊冲突以来,金价可能受到情绪波动,但油价一时半会回不去了,如果伊朗战局没有快速降级,油价破百指日可待。

伊朗确实把中国当作重要贸易伙伴,但两国贸易额在中国进出口总额中的占比并不高——中国对伊出口仅占总出口的0.18%,自伊进口也只占总进口的0.12%。这主要是因为中国的外贸盘子实在太大了。

中国从伊朗主要进口石油,表面上伊朗并不是前几大供应国,那是因为从伊朗直接输送至中国的原油所占份额并不显著,替代方案较多。面对美伊冲突导致的霍尔木兹海峡封锁这一严峻挑战,中国正以前所未有的速度和规模,从非洲和俄国等替代来源地进口原油。这不仅是应急之举,更是长期能源战略的体现。

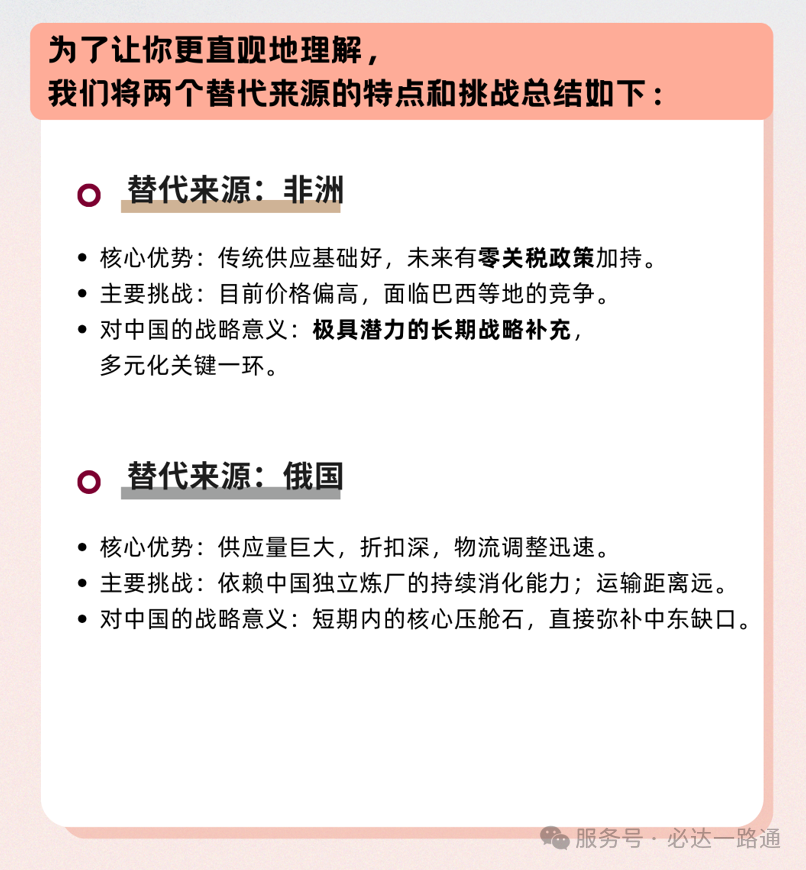

非洲长期以来是中国石油进口的重要来源,但在当前局势下,其角色正从"稳定供应"向"战略补充"转变,同时也面临着激烈的竞争。

·主要供应国与现状:塞内加尔、安哥拉和尼日利亚是中国在非洲的传统主要原油供应国。然而,近期中国从西非的原油采购意愿有所减弱,这主要是由价格和运费决定的。

价格变贵:国际油价上涨直接推高了与布伦特原油挂钩的西非原油价格。

运费上升:长途运输的运费增加,进一步抬高了到岸成本。

竞争加剧:来自巴西、圭亚那等地的原油在价格上更具竞争力,正在争夺包括中国在内的市场份额。

·长期利好政策:一个至关重要的积极因素是,中国已宣布自2026年5月1日起,对包括塞内加尔、安哥拉、尼日利亚在内的53个非洲建交国全面实施零关税政策。这一政策将直接显著降低非洲原油的进口成本。据估计,该政策有望增加中国市场来自非洲的供应量约15%-20% 。这将极大地增强非洲原油相对于其他来源的竞争力,成为未来中国多元化采购的有力抓手。

·面临的挑战:短期来看,西非原油面临"价高、运费贵、竞争多"的局面。如何平稳度过政策生效前的这段时期,并利用长期协议锁定未来的优惠货源,是中国进口商需要解决的问题。

对小币种业务的影响

对小币种业务的影响主要体现在:

1. 中东货币:短期承压,流动性风险骤增

直接冲击: 沙特里亚尔、阿联酋迪拉姆等与美元挂钩的货币,虽然名义上稳定,但其背后的经济支撑——石油出口收入正面临断流风险。若封锁长期化,市场对其维持钉住汇率制的信心可能动摇,导致远期贴水扩大。

结算冻结: 涉及伊朗的跨境结算已基本停滞。由于美国军事介入加深,金融机构对涉及海湾地区的交易合规审查变得极为严格,导致中东小币种的清算效率下降,成本飙升。

2. 非洲货币:政策红利下的“新蓝海”

战略机遇: 正如文中所提,中国对非洲53个建交国(含塞内加尔、安哥拉、尼日利亚等产油国)自2026年5月1日起实施零关税。这将极大地刺激中非贸易量。

业务痛点变机会: 以往制约非洲小币种(如安哥拉宽扎、尼日利亚奈拉)业务的主要是汇率波动大、汇路不畅。如今,随着贸易流量的激增,市场急需建立更高效的本币结算通道。这意味着,谁能率先打通中非货币的直接兑换和避险渠道,谁就能抓住这一波政策红利

美伊战争正在加速“去美元化”在能源贸易中的落地。对于小币种业务而言,中东是风险敞口,需收紧风控;非洲是增长引擎,需提前布局。

在这场变局中,谁能在动荡的货币市场中为进出口企业提供稳定的“避风港”和畅通的“结算桥”,谁就能赢得下一个十年。